球速体育- 球速体育官方网站- APP下载基小律观点 AIC基金的监管规则及法律关注要点

2026-01-08球速体育,球速体育官方网站,球速体育APP下载近年来,随着国家金融监督管理总局扩大AIC股权投资试点范围,AIC基金凭借“银行系耐心资本+科创赋能”的双重属性,已成为私募股权领域备受关注的新型投资载体。自2024年试点扩至18城并放宽投资比例,AIC基金逐步从债转股工具升级为服务科技创新的重要力量。然而,其“双GP+双执伙”的架构设计、主动管理义务的履行边界、以及双重监管体系下的合规挑战,亦对法律实务提出更高要求。本文立足最新政策与市场实践,从监管逻辑、架构特征与风险防控三方面,深度剖析AIC基金的运作要点与法律关切。

近年来,随着国家金融监督管理总局扩大AIC股权投资试点范围,AIC(金融资产投资公司)基金凭借“银行系耐心资本+科创赋能”的双重属性,成为私募股权基金投资领域关注的焦点。自2024年试点范围扩至18个城市并放宽投资比例限制,AIC基金已从债务重组工具升级为科创股权投资的核心载体。然而,在快速发展背后,AIC基金需同时遵守银行监管与私募监管双重规则,双GP架构下的权责划分、主动管理义务履行、潜在法律风险防控等问题,对法律实务提出了更高要求。本文结合最新政策文件与市场实践,从监管规则梳理、架构特征拆解、法律风险分析三个维度,就AIC基金进行剖析,深度解析AIC基金的监管逻辑与法律关注要点。

自2016年《国务院关于积极稳妥降低企业杠杆率的意见》首次提出“市场化债转股”,2017年五大国有行相继设立AIC开展业务。2020年成为关键转折点,原银保监会允许AIC通过附属机构在上海开展“不以债转股为目的”的股权投资,突破单一债转股业务框架。2024年政策迎来爆发,6月国务院办公厅《促进创业投资高质量发展的若干政策措施》(〔2024〕31号)明确扩大AIC直接股权投资试点,9月国家金融监督管理总局《关于做好金融资产投资公司股权投资扩大试点工作的通知》(金办发〔2024〕100号)(以下简称《扩大试点通知》)将试点范围扩至18个城市。2025年3月,试点范围进一步延伸至18个城市所在省份,支持保险资金参与投资,形成“地域+资金+机构”的全方位政策支持体系。以上系列政策的核心导向在于“引导银行系资本流向科创领域”,截至2025年5月,AIC股权投资已为干涸的私募基金市场带来超过3800亿元意向投资金额[注1]。

《扩大试点通知》明确要求“AIC附属机构担任私募股权投资基金管理人或执行事务合伙人,要加强对基金的主动管理”。从法律视角看,“主动管理”需满足三项核心要求:一是决策主导性,需实际参与投资决策(如投决会投票、项目尽调),而非仅提供资金;二是投后管理实质性,需履行标的企业监控、风险预警、资源赋能等义务;三是退出规划主动性,需提前制定退出方案,而非被动等待标的企业安排。实践中,AIC附属管理人多通过“双GP+双执伙”架构履行主动管理义务——即便与地方国企合作,也需担任执行事务合伙人,而非“纯财务投资人”,这与监管要求高度契合。

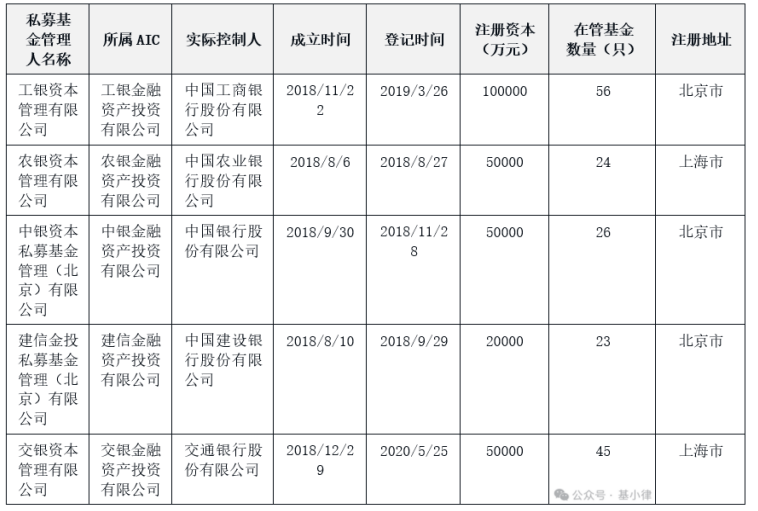

以农银资本为典型——截至2025年11月,2025年备案的6只基金中,3只为与地方国企下属私募管理人合作的双GP架构基金[注2];此外,2025年度,农银资本还与地方国企下属私募管理人合作设立5只基金[注3],均采用“双GP+双执伙”模式,但农银仅担任执行事务合伙人而不担任管理人。需特别注意的是,AIC附属管理人即便仅担任执行事务合伙人,在合作中扮演“辅助角色”,但绝非仅参与收益分配,根据《扩大试点通知》的规定,执行事务合伙人也需要符合银行“主动管理”监管要求,通过“双执伙”平衡一些地方GP的话语权,避免单方决策导致基金投资与政策出现偏差;同时也要关注,根据中基协的监管规则,“双执伙”并不可以导致私募基金管理人失去主动管理职能,因此如何平衡好双方的责权利是基金架构设计的关键。

双GP架构下,基金设立容易构成“共同控制”(如双GP对投决事项均有一票否决权),AIC与地方国企(合作GP)多为大型机构,在中国境内的营业额通常会超过8亿元人民币,如合并营业额达到全球营业额超120亿元或中国境内营业额超40亿元,根据《国务院关于经营者集中申报标准的规定》(2024修订)等相关规定,在基金设立阶段可能触发《中华人民共和国反垄断法》(“《反垄断法》”)规定的经营者集中申报义务,需在基金设立前完成申报,未经申报不得实施集中。根据笔者核查,2025年度五大AIC附属私募机构均有在国家市场监督管理总局反垄断部门提交经营者集中申报的案例,但大部分AIC基金未进行申报。因此,AIC基金如何在反垄断领域合规运作,既保障AIC附属私募机构一定的控制力,同时又不触发共同控制的认定,也是双GP基金架构设计的难点。

双GP架构下,基金合伙协议通常约定“重大决策需双GP一致通过”(如投资、退出、延期等),这一设计虽能防范单方决策风险,但易引发“决策僵局”,影响运作效率。从法律视角看,划清决策权限有利于各方协同共进,例如将“日常管理”赋予私募基金管理人,“重大事项”一致通过,既保障效率,又控制风险。如出现僵局,可考虑约定分歧产生后15日内无法协商一致的,提交第三方机构(如独立投顾)裁决等机制。双GP架构下的治理将成为AIC基金的核心需要解决和梳理的问题。特别是不少AIC基金的期限设计远超传统私募股权基金,以某AIC母基金为例:投资期5年(可延长3年),退出期7年(可延长3年),若全部延长,总存续期可达18年,为目前私募市场最长周期之一。在长达18年的历程中,人员更迭难以避免,如何维持好双GP架构的长期和谐发展,将是对AIC基金的考验。

AIC基金从“市场化债转股”的债务重组工具升级为科创股权投资的核心载体,体现了国家“培育新质生产力”的战略导向,同时AIC基金的监管规则与架构设计,也考验着市场参与者的合规能力。从政策层面看,AIC基金的监管框架已初具雏形,“附属机构载体”“主动管理”“规模限制”等规则明确了运作边界;从实践层面看,双GP+超长期限的架构设计,既平衡了银行系资本与地方产业需求,又落实了监管要求。未来,随着股份制银行AIC的加入(如兴业、中信、招商),AIC基金的市场格局将进一步丰富,监管规则也可能动态调整,我们将持续跟踪政策变化,以专业能力助力AIC基金在合规轨道上发挥“耐心资本”作用,为科技创新提供更坚实的专业支撑。